Inflation: Warum regulierte Mieten anstelle von Immobilienpreisen im Index?

Die Auswahl der Preise verzerrt das Inflationsmaß

von Karl-Friedrich Israel drucken

Dass die Rubrik „Wohnen“ im Harmonisierten Verbraucherpreisindex aufgeführt wird, könnte dazu verleiten zu glauben, dass Immobilienpreise in der offiziellen Inflationsstatistik berücksichtigt werden. Das ist aber nicht der Fall. Stattdessen nimmt man ausschließlich Mietpreise in den Index auf. Dies begründet man damit, dass Immobilien als Anlagegüter beziehungsweise langfristige Konsumgüter gelten. Nur ein Teil der bewohnten Immobilien wird in der laufenden Periode durch den Verschleiß „konsumiert“. Der größte Teil der Immobilie bleibt für die Zukunft erhalten.

Der Harmonisierte Verbraucherpreisindex ist nun aber ein Index des privaten Gegenwartskonsums und kein Index für Anlagegüter, die dem Ersparnisaufbau und dem Konsum in der Zukunft dienen. Deshalb könne man Immobilienpreise nicht in den Index aufnehmen. Der Teil, der tatsächlich von einer Immobilie in der laufenden Periode konsumiert wird, entspricht den Mietkosten. Deshalb werden ausschließlich Mieten in den Index aufgenommen.

Es ist grundsätzlich fragwürdig, warum man überhaupt einen Index berechnet, der ausschließlich den privaten Gegenwartskonsum berücksichtigt. Haushalte sind nicht nur Konsumenten in der Gegenwart, sondern immer auch zu einem gewissen Teil Sparer, die versuchen, für die Zukunft vorzusorgen. Wenn sich Anlagegüter verteuern und der reale Ersparnisaufbau damit erschwert wird, dann wirkt sich das auf den Lebensstandard von Haushalten negativ aus. Das sollte in der Inflationsstatistik berücksichtigt werden, insbesondere wenn man das Ziel verfolgt, mithilfe des Inflationsmaßes die Entwicklung der realen Einkommen zu schätzen. Dies tut man ja gerade deshalb, weil man Rückschlüsse auf die Veränderungen des Lebensstandards ziehen möchte.

Außerdem wirken sich steigende Immobilienpreise nicht nur negativ auf den realen Ersparnisaufbau für die Zukunft aus, sondern haben auch direkte negative Effekte auf die Gegenwartssituation vieler Haushalte, allen voran jenen, die eine Immobilie kaufen möchten. Steigende Immobilienpreise können bedeuten, dass man sich auf unterschiedliche Weise in der Gegenwart einschränken muss. Sie können dazu führen, dass man eine kleinere Immobilie kauft oder sich mit einer Immobilie in schlechterer Lage mit längeren Fahrtwegen, Lärmbelästigung oder anderen Mängeln begnügt. Manche Haushalte setzen sich durch die Aufnahme eines besonders hohen Kredits einem größeren Druck aus. Steigende Immobilienpreise können aber auch dazu führen, dass man vom Kauf einer Immobilie Abstand nimmt und nicht in den Genuss kommt, in den eigenen vier Wänden zu wohnen. In diesem Fall würde die amtliche Statistik zum blanken Hohn für die Betroffenen argumentieren, dass Immobilienpreise effektiv keine Rolle spielen. Denn wer keine Immobilie kauft, muss ja auch den Preis nicht zahlen.

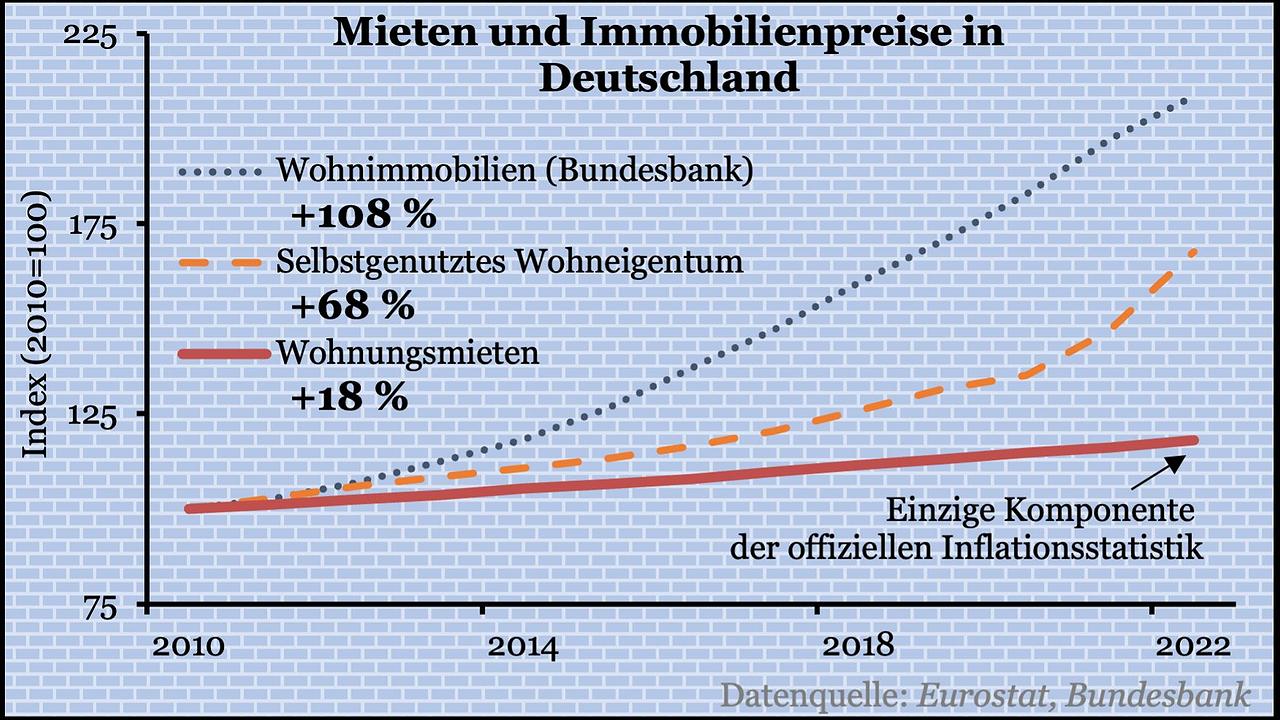

Dann bleiben also die Mieten. Sie werden in den Index aufgenommen. Auch Mieten sind in vielen Städten zur Belastung vieler Familien geworden. Allerdings sind Mieten reguliert. Sie steigen – aufgrund von Mietpreisbremsen und ähnlichen Regulierungen – in inflationären Phasen nicht so schnell wie die Immobilienpreise. Deshalb führt die Berücksichtigung von Mieten und das Ausklammern von Immobilienpreisen zu einer geschönten Inflationsstatistik.

In Deutschland ist der Unterindex zu den „Wohnungsmieten“ (Teilindex 4.1), der in den Harmonisierten Verbraucherpreisindex aufgenommen ist, zwischen 2010 und 2022 um insgesamt 18,1 Prozent gestiegen, was einer jährlichen Inflationsrate von 1,4 Prozent entspricht. Einer Datenreihe von Eurostat zufolge haben sich im gleichen Zeitraum die Immobilienpreise für selbst genutztes Wohneigentum, die nicht in den Index aufgenommen werden, um 67,7 Prozent erhöht. Das entspricht einer jährlichen Inflationsrate von 4,4 Prozent. Der Wohnimmobilienindex der Deutschen Bundesbank ist für Gesamtdeutschland in dieser Zeit sogar um 108,5 Prozent gestiegen, also um 6,3 Prozent pro Jahr. Betrachtet man nur die sieben größten Städte Deutschlands (Berlin, München, Hamburg, Düsseldorf, Frankfurt, Stuttgart und Köln), dann erhöhten sich die Wohnimmobilienpreise insgesamt um 160,2 Prozent, pro Jahr also um 8,3 Prozent.

Dadurch, dass man Immobilienpreise in der offiziellen Inflationsstatistik nicht berücksichtigt, konnte die Geldpolitik über einen längeren Zeitraum viel expansiver operieren, als es andernfalls möglich gewesen wäre. Die Inflation ist auf den Immobilienmärkten schon seit einigen Jahren in vollem Gange, nur hat der Harmonisierte Verbraucherpreisindex das nicht widergespiegelt. Auch hier misst er an der Lebenswirklichkeit vieler Haushalte vorbei.

Kommentare

Die Kommentarfunktion (lesen und schreiben) steht exklusiv nur registrierten Benutzern zur Verfügung.

Wenn Sie bereits ein Benutzerkonto haben, melden Sie sich bitte an. Wenn Sie noch kein Benutzerkonto haben, können Sie sich mit dem Registrierungsformular ein kostenloses Konto erstellen.